三条市の会計事務所、L&Bヨシダ税理士法人です。

三条市・見附市の確定申告・決算申告はご相談ください!

L&Bヨシダ税理士法人(三条市オフィス)

〒955-0081 新潟県三条市東裏館2-14-15

アクセス:東三条駅から車で7分

営業 時間 | 平日9:00 ~17:30 |

|---|

定休日 | 土、日、祝日 |

|---|

【2023年最新版】インボイス制度の変更点まとめ

インボイス制度のスタートが迫ってきた中で、令和5年度税制改正によりいくつかの変更点が追加されました。

今回はインボイス制度の変更点を分かりやすく解説いたします。

インボイスを正しく理解し運用するためにも、変更点をしっかり押さえておきましょう。

納税額を売上税額の2割に3年間削減(2割特例)

業種によっては大きな節税効果が得られる特例です。

免税事業者が課税事業者に転換し、さらにインボイス発行事業者(適格請求書発行事業者)に登録した場合、消費税納税額が売上税額の2割に3年間軽減されます。

この軽減措置を利用して納付する消費税を計算すると、仮に課税売上高が550万円だった場合

売上に含まれる消費税額50万円×20%=10万円

になります。

ところで消費税の計算方法には「簡易課税方式」と「原則課税方式」の2種類が存在し、中小事業者であればどちらかを選択できるようになっています。

免税事業者の方が課税事業者に転向した場合、課税売上高だけで消費税額が計算できる「簡易方式」を選択する方がほとんどではないでしょうか?

このときに利用する「みなし仕入率」は、業種によって40%〜90%で設定されており、今回の2割特例は「みなし仕入率が80%以下」の業種に限り節税できる制度です。

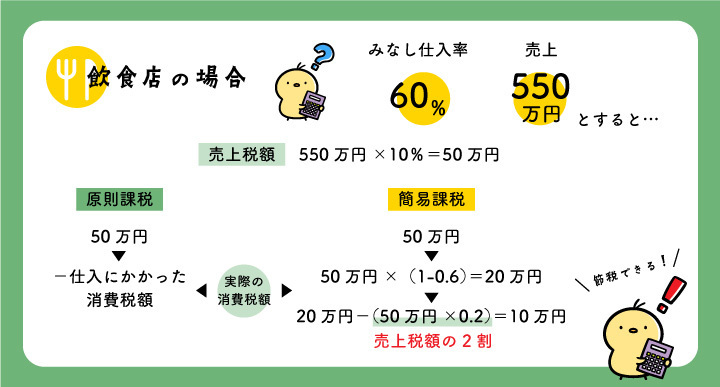

以下の例で比較してみましょう。いずれも課税売上高は550万円とします。

【例1】飲食店の場合(みなし仕入れ率:60%)

<原則課税>

550万円×10%=50万円(売上にかかる消費税額)

50万円-仕入にかかった実質の消費税額=納付する消費税額

<簡易課税>

550万円×10%=50万円(売上にかかる消費税額)

50万円×(1-0.6)=納付する消費税額20万円

<売上税額の2割>

550万円×10%=50万円(売上にかかる消費税額)

50万円×0.2=納付する消費税額10万円

簡易課税より売上税額の2割で消費税を計算した方が「10万円の節税」ができることが分かります。

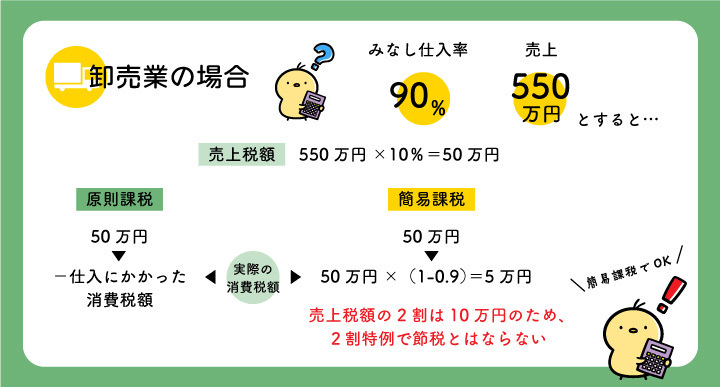

【例2】卸売業の場合(みなし仕入れ率:90%)

<簡易課税>

550万円×10%=50万円(売上にかかる消費税額)

50万円×(1-0.9)=納付する消費税額5万円

<売上税額の2割>

550万円×10%=50万円(売上にかかる消費税額)

50万円×0.2=納付する消費税額10万円

この場合は2割特例よりも簡易課税を選択した方が節税になります。

自社のみなし仕入率を確認した上で、消費税の納税方式を選択してください。

みなし仕入率は下記の国税庁サイトで確認できます。

小規模取引は帳簿のみで仕入税額控除が6年間可能(少額特例)

中小企業限定で利用可能な特例制度です。

1万円未満の課税仕入について、インボイス(適格請求書)がなくても仕入税額控除が可能になります。

たとえば、従業員が店頭でボールペンを1本(100円程度のもの)購入した場合、インボイスをもらわなくてもレシートがあれば仕入税額控除ができる、というものです。

通常、文具店のように一般消費者が顧客の多くを占める店舗では、適格請求書発行事業者になる必要がありません。そのため物品を購入してもインボイスが受け取れず、事業の仕入に含められない事態が想定されていました。

この特例ができたため、少額の購入も躊躇わずにすみますし、社員の立替精算も今までどおり実施できることになりました。

ただし期間限定です。恒久的な特例ではありませんのでご注意ください。

対象者 2年前(基準期間)の課税売上が1億円以下または1年前の上半期(個人は1~6月)の課税売上が5千万円以下の方

対象期間 令和5年10月1日~令和11年9月30日

少額の返還インボイスは交付義務を免除

値引きや返金対応等で返還インボイスを交付する必要がなくなりました。

振込手数料を値引きしている場合も同様です。

ただし値引きの金額は1万円未満に限定されています。1万円以上の商品の返品処理等については返還インボイスが必要ですのでご注意ください。

この制度は、すべての方を対象とした永続的な特例です。

インボイス制度とは、消費税の仕入税額控除を受けるための書類形式がインボイス(適格請求書)に変更になる、という制度です。

この制度の大きなポイントは「インボイスがなければ購入者は仕入税額控除ができない」「インボイスを発行できるのは課税事業者のみ」の2点。

免税事業者は、インボイスが発行できないことを理由として取引が中断される可能性があり、免税事業者との取引がある課税事業者は、消費税納税額が増加する可能性があります。

自社が課税事業者かどうか調べるには

毎年消費税を納税していれば課税事業者、消費税を納付していなければ免税事業者です。

なお過去2年間の課税売上高が1,000万円以下の事業者は一般的には免税事業者です。

過去の決算書を読み返して、消費税を納税しているか、課税売上高が1,000万円を超えているか確認しましょう。

令和5年の税制改正により、インボイス制度の特例が3つ設けられました。

特に2割特例は、業種によって非常にお得になる特例制度です。

しかし記事で紹介しましたように、業種によっては逆に納税額が増加する可能性もあります。安易に飛びつかずに簡易課税のみなし仕入率を調べましょう。

インボイス開始までにどんな対策を講じるべきか迷ったら、消費税に詳しい税理士にご相談ください。

御社にとって有益なアドバイスが受けられるはずです。

- 依頼の手引き

- 事務所紹介

- お役立ち情報

事務所概要

L&Bヨシダ税理士法人(三条市オフィス)

〒955-0081

新潟県三条市東裏館2-14-15

アクセス:JR東三条駅から車で7分

TEL:0256-32-5002

主な業務地域

新潟県三条市、見附市など