三条市の会計事務所、L&Bヨシダ税理士法人です。

三条市・見附市の確定申告・決算申告はご相談ください!

L&Bヨシダ税理士法人(三条市オフィス)

〒955-0081 新潟県三条市東裏館2-14-15

アクセス:東三条駅から車で7分

営業 時間 | 平日9:00 ~17:30 |

|---|

定休日 | 土、日、祝日 |

|---|

寄付金の勘定項目と仕訳方法

「法人が寄付をしたら、どうやって仕訳をするの?」

「ふるさと納税以外で寄付をしたら、どんな手続きをするの?」

寄付をした場合は、法人と個人でその取り扱いが大きく異なります。また寄付先によって損金算入できる金額も変動しますので、仕訳の際には注意が必要です。

そこで今回は、寄付金を支出した際の勘定科目や仕訳例を詳しく紹介いたします。

寄付金として支出した費用を寄付金勘定以外で仕訳するケースもあります。自社の寄付金がどれに該当するのか、この記事でチェックしましょう。

寄附金の捉え方次第では、寄付金勘定以外の勘定科目を使用することが適切なケースもあります。

実際に寄付をした状況から、最適な勘定科目を判断しましょう。

広告宣伝費として取り扱うケース

宣伝を主とした支出であれば、広告宣伝費として処理しましょう。

寄付金科目でない理由は「無償提供ではないため」です。

費用を支払う代わりに宣伝が実施できるので「金銭の無償提供ではない→寄付金勘定に該当しない」として広告宣伝費勘定を用います。

【例1】神社への寄付金5万円(提灯に社名が入り、参拝客の目に止まる場所に設置される)

(仕訳例)

広告宣伝費 50,000円 / 普通預金 50,000円

摘要:○月○日開催の△△イベントへの協賛金

接待交際費として取り扱うケース

取引先のように、事業に関係する相手先に寄付をした場合、寄付金ではなく接待交際費として扱います。

寄付金との大きな違いは「見返り」を含んでいることです。

将来の売上に繋がる可能性がある支出は、寄付金ではなく接待交際費として扱いましょう。

【例2】取引先主催のイベントへの協賛金3万円を支出した

(仕訳例)

接待交際費 30,000円 / 当座預金 30,000円

摘要:○月○日開催の△△イベントへの協賛金

福利厚生費となるケース

結婚祝い等のご祝儀を従業員に支給した場合は、福利厚生費として処理します。

【例3】従業員の出産祝として1万円を支給した

(仕訳例)

福利厚生費 10,000円 / 現金 10,000円

摘要:○○の出産祝金

寄付金となるケース

事業に関係のない相手に対して、見返りを求めず資産を無償提供した場合は寄附金として処理します。

無償提供であれば国や地方自治体、神社仏閣等だけでなく、地域の社会福祉施設や公益社団法人等への寄付も該当します。

【例4】本社を置いた自治体に10万円の寄付を行った

(仕訳例)

寄付金 100,000円 / 普通預金 100,000円

摘要:○○市への寄付

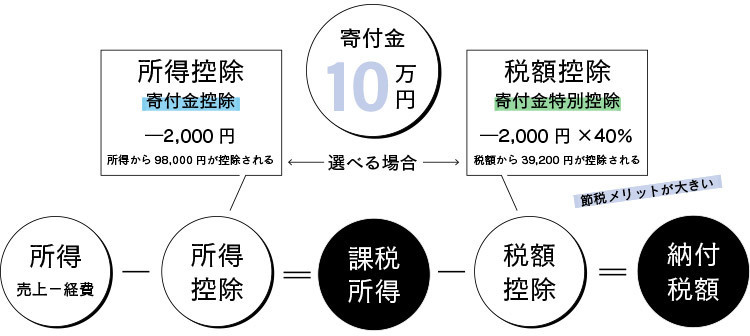

寄付金控除とは

個人が国や自治体等に寄付をした場合に、所得税や住民税の控除が受けられる仕組みです。

なお法人では神社仏閣へのような「一般寄付金」も損金算入可能ですが、個人が寄付金控除を受けられるのは「特定寄付金」に限定されます。

寄付金控除は通常、所得控除になりますが、一部の寄付金では税額控除も選択できます。

領収書に「税額控除の対象」と記載があれば税額控除可能、それ以外は所得控除一択と考えて良いでしょう。

所得控除

寄付額-2,000円を所得から差し引くことができます。

ただし総所得金額の40%が限度ですので、所得に対して多額の寄付を行っても全額は対象になりません。

税額控除

(寄付額-2,000円)×40%を税額から差し引くことができます。

所得控除と税額控除はどちらか片方しか選べません。両方を計算した上で、節税効果の高い控除方法を選択しましょう。

寄付金が10万円の場合の例

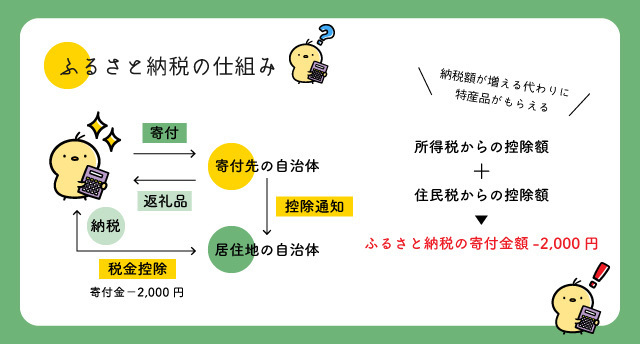

ふるさと納税の仕組み

ふるさと納税とは、居住している自治体に納めるはずの住民税を他の自治体に寄付することで、住民税や所得税が一定額控除される制度です。

控除される範囲は寄付金-2,000円。

納付する税額よりも2,000円増えますが、高価な返礼品がもらえることもあり多くの人が利用しています。

所得税からの控除額=(ふるさと納税の寄付金額-2,000円)×所得税の税率

住民税からの控除額=(ふるさと納税の寄付金額 -2,000円)× 10%+(ふるさと納税の寄付金額-2,000円)×(90%-住民税の所得税率×1.021)

上記控除額の合計額が、ふるさと納税の寄付金額-2,000円程度になります。

なお、確定申告を行う場合はワンストップ特例制度は利用できませんので、基本的に個人事業主の方は利用できません。

ふるさと納税の法人版です。

企業が支援したい自治体に寄付を行うと、その全額を損金算入でき、さらに一定額の税額控除が受けられます。個人向けとは異なり、返礼品はありません。

返戻品はありませんが、自治体により「表彰」や「自治体HPへの掲載」等を用意しているので、会社のブランディングになりそうですね。

会社の利益(所得)の額次第ではありますが、寄付額と税額控除を相殺し、実質1割程度の自己負担になるため、広告宣伝費と考えるとお得かもしれません。

- 法人住民税:寄付額の4割を税額控除

- 法人税:法人住民税で4割に達しない場合、その残額を税額控除

- 法人事業税:寄付額の2割を税額控除

※いずれも上限額あり

詳細は「企業版ふるさと納税ポータルサイト」をご確認ください。

こちらのサイトで上限額のシミュレーションが可能です。

国や自治体・財務大臣指定団体

国や各自治体への直接の寄付や、国や自治体が運営する図書館や公立学校等への寄付、そして財務大臣指定の団体への寄付です。

財務大臣が指定した組織や団体への寄付は「指定寄付金」と呼ばれています。

法人の場合、これらの寄付は全額損金算入が可能です。

個人事業主が寄付をした場合は、特定寄付金として寄付金控除の対象になります。

特定公益増進法人等

特定公益増進法人への寄付、特定公益信託の信託財産とするための寄付、認定NPO法人等への寄付です。

具体的には日本赤十字社や公益財団法人、学校法人、独立行政法人等が該当します。

法人の場合、これらの寄付は下記いずれかのうち少ない方の損金参入となります。

- 特定公益増進法人、特定公益信託、認定NPO法人への寄付金の合計額

- (資本金等×当期の月数÷12×0.375%+所得金額×6.25%)×1/2

個人事業主が寄付をした場合は、特定寄付金として寄付金控除が可能です。

上記以外

上記のどれにも当てはまらない寄付金は「一般寄付金」になります。

所得控除は受けられませんが、一定の金額を損金算入できます。

- 一般寄付金の合計額

- (資本金等×当期の月数÷12×0.25%+所得金額×2.5%)×1/4

個人が寄付をした場合、寄付金控除は受けられません。

寄付をした場合は、すぐに寄付金とするのではなく、内容を確認して適切な仕訳を行いましょう。

寄付金として処理する際には、寄付の種類により損金算入可能額等が異なりますので、注意が必要です。

また、個人事業主が寄付をした場合は経費にできないためお気を付けください。確定申告時に所得控除または税額控除を受けましょう。

- 依頼の手引き

- 事務所紹介

- お役立ち情報

事務所概要

L&Bヨシダ税理士法人(三条市オフィス)

〒955-0081

新潟県三条市東裏館2-14-15

アクセス:JR東三条駅から車で7分

TEL:0256-32-5002

主な業務地域

新潟県三条市、見附市など